前段时间北京鸡娃群爆出的高强度学习计划让“鸡娃”话题瞬间出圈,所谓鸡娃,不是小鸡仔,而是指用打鸡血的方式教育小孩。“鸡”作为动词,挪用了“鸡血疗法”的典故,生动地形容出这届家长育儿的疯狂程度。

鸡娃的世界,自成一套话语体系。理解鸡娃的第一步,是破译这些只有资深鸡妈、鸡爸们才懂的暗号。

“家鸡”,指的是父母自己在家中辅导孩子;“班鸡”指的是父母给孩子报名各类学习班辅导班;“牛蛙”,指某一方面或多个方面非常优秀的孩子。

“牛娃”又能细分出小的类别,例如数学比较好的叫“奥牛”,能看英文原版著作的叫“英牛”,两项兼具的叫“英奥混血牛”;“素鸡”则指的是鸡血级别的素质教育,例如钢琴、围棋、画画等,甚至还有马术、击剑、花样滑冰、冰球等“贵族”课程。听来简直让人啼笑皆非。不知道的还以为误入生鲜市场。

这年头,电视剧也不放过“鸡娃大业”。电视剧《小别离》中蒋欣扮演的田雨岚,就是一位典型的鸡娃母亲。为了让儿子获得更好的成绩,她逼迫孩子放弃兴趣爱好参加奥数班。

田雨岚对儿子张口是成绩下滑、闭口是我为你好,一套组合拳下来把孩子弄得晕头转向。同时她又很享受鸡娃带来的成功感,家庭聚会让孩子表演背诵圆周率,并沾沾自喜。

在电视剧《陪你一起长大》的第一集里,“妈妈圈”就因为学区房炸了锅,一纸公告贴出来,宣布该小区对口的公立小学因为学位供不应求,要分流一部分孩子到另一所新建小学去,所以不到6岁的孩子们,就开始了人生第一场“比拼”。

刘涛扮演的佛系妈妈、商场女强人苏醒,自家孩子在幼儿园汇报表演时只会翻跟头,对比颖儿饰演的林芸芸的女儿两岁学英语、五岁学法语、课外班报了一大堆,这下苏醒急了,再佛系下去公小名额肯定没了,于是疯狂给儿子寻找未来。

这些电视剧之所以让观众欲罢不能,主要是因为太真实了,真实的展现了当代家庭的现实教育焦虑,在教育竞争愈加激烈的时代背景下,越来越多父母付出高昂的金钱与时间成本,陷入近乎狂热的补习教育,用打鸡血的方式养娃。

在鸡娃最疯狂的海淀黄庄,所有家长都削尖了脑袋,只为了孩子能挤进海淀区的六所公立中学。这六所中学分别是人大附中、清华附中、北大附中、101 中学、十一学校和首师大附中,也被俗称为“海淀六小强”,它们承包了海淀区 90% 以上的高分段和清北名额,在人大附中,清北录取率甚至可以超过 20% 。

然而,想走正常派位程序进入六小强,难度不亚于上清北。2020 年,人大附中面向海淀全区以登记入学的方式仅招收 80 人,同年,海淀区的小学毕业生约为 2.7 万人。海淀六小强的故事并非个例,类似的事情正在中国的各大城市发生。在杭州,是“前八所”;在深圳,是“四大名校”;在上海,是“四校八大”;在南京,是“拉力琅,芳银金,南北游”……

把北京换成任何一座大城市,把六小强换成该城市的任意一所名中学、名小学,优质教育资源的稀缺都具有相似性,鸡娃也成了许多家长不得不做的选择。

随着鸡娃这个词语的出圈,不少家长也意识到鸡娃的本质就是鸡父母,在这场全民补习考级的“军备竞赛”里,鸡娃现象的本质是中国家庭的教育投入越来越高了。“鸡娃必先自鸡”不只是一句调侃,为了鸡娃,这届父母付出的努力并不比孩子少。

据2017 年中国教育财政家庭调查数据显示,全国中小学阶段每生每年家庭教育支出为 10374 元,占家庭总支出的 15.6%,随着学段的升高,教育支出逐渐增加,高中阶段的教育负担率最高。

随着教育的投入越来越多,鸡娃家长们开始思考孩子的投资回报率。有许多爸妈开始为了避免机会成本浪费,考虑给孩子未来规划教育金,“教育金”的搜索量节节攀升。

为什么要给孩子准备教育金?如果说养一个孩子,最花钱的是什么?首当其冲肯定是教育。

而且,现在的教育可不像以前。一方面,社会在不断发展,对学历、素质、技能的要求是一代高于一代;另一方面,学校教育只是一部分,学校之外的兴趣班、才艺班、补习班也是大头。

而无论是追求教育的深度还是广度,这背后都是钱。教育支出是刚需:这笔账你算过吗?在不同渠道搜罗了一圈网友们晒出的孩子教育开销后,把各个年龄阶段孩子的教育支出大致做了一张表:

按表格粗粗一算,抚养一个孩子从幼儿园到大学,至少要30万;而如果孩子要继续深造,考研或者出国留学,还得有一笔钱。

规划一笔教育金,这可能是在“教育投资”中获得高ROI简单有效的方式。对于现在自己还有着分期账单的年轻宝爸宝妈们,很难控制住冲动性消费。

而教育费用又一直是刚性需求,在孩子需要的时候必须要到位,如果孩子要上大学、深造等等,动辄十万——几十万,要用的时候一下子拿出来压力会很大。但是如果让你提前10年、20年积攒日常的小钱做准备,压力肯定比一下子拿出来要小很多。

相比于为孩子进行其他投资方式,教育金足够确定和安全,只要这几年的投资额交完,设定的期限是孩子上大学、出国等重要节点领取,不管未来家庭情况如何,市场环境好不好,孩子念书的花销起码有个最基本的着落。而且每年“复利滚复利”,不用担心后续市场低迷、利率下行,无须承担市场的风险。

对于“鸡娃家庭”来说,与其疯狂把钱砸到或许看不见提升的少儿培训项目上,不如想想如何为孩子的未来保驾护航,毕竟现在还没砸在孩子身上但是想砸在孩子身上的钱,时间会带给它回报。

虽然家长们有心给孩子买一笔教育金,在教育金的挑选上,家长们又陷入了迷茫时刻。普通人除了笼统的知道“交的越早收益越多”外,还真算不清到底应该怎么交、交几年、领几年、几年后开始领,那么怎样配置最适合家里不同年龄段的孩子?

这时,产品的因素就很重要了。相对于其他教育金产品,富德生命人寿的宝贝存钱罐有这4大优势:

1)收益确定

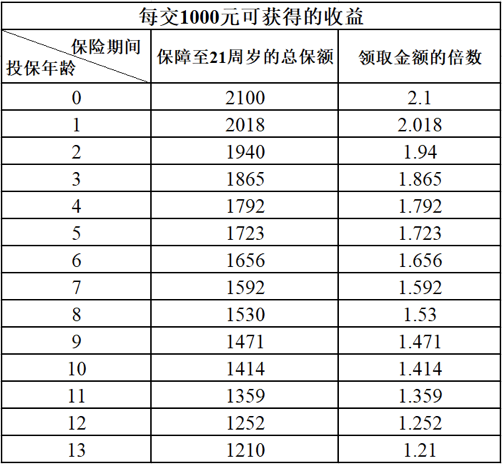

在投保宝贝存钱罐时,孩子能够领取的金额就已经在保险合同中白纸黑字的写明了,说多少就是多少。

不论以后经济形势如何,保险公司都会按照合同约定进行兑付。根据投保年龄不同,每交1000元能获得的收益如下:

可以看到,在孩子越小的时候开始投资,收益也会越高。在银行理财打破刚兑的当下,盲目追求激进的理财方式并不可取。

相较之下,年金保险就显得温和许多,稳定的利率,让它具备了确定性,也更加适合有明确目标的长期投资。

2)灵活储蓄,随时加保,最低一元可存,让家长无压力

宝贝存钱罐没有设置固定的缴费期限,只要想给孩子存钱,就能随时加保,最低只要1元起。大大降低了我们的投保门槛,从此给孩子存钱不再难!

和市面上传统的教育金产品不同,不用家长们定时定点交费,它的交费方式非常的人性化。

# 第一种天天签到。进入宝贝存钱罐APP或者“富德生命人寿在线”微信公众号,每天打卡交费。

# 第二种每月定投。如果对签到的方式不感冒,可试着设置定投。每月到了定投时间,宝贝存钱罐就会自动为孩子交费,金额也是你自己说了算。

# 第三种是生日定投。一个科普,年金险在每年生日前交费是比较划算的,在孩子生日前几天往宝贝存钱罐里加保,作为给孩子的生日礼物也是非常好的选择。

这三种方式,每次加保的时间、加保的金额都是没有强制的,可随时随地灵活交费。对于现在相对没有那么多积蓄的年轻家庭来说,非常适合,轻轻松松就能给孩子做好未来规划。

此外父母作为孩子第一任也是任期最久的老师,如果没有养成坚持储蓄的习惯,孩子也会较难形成储蓄意识。所以,宝贝存钱罐还设置了“自由储备”、“天天签到”、“便捷定投”等功能,帮我们和孩子一同培养储蓄意识与习惯。

通过一个储蓄工具让两代人养成好习惯,压力不大还能帮助完成教育金的规划,简直就是一箭双雕的典范。

3)支持保单贷款

如果是短期急需用钱,也可以通过书面形式向保险公司提出申请保单贷款。只要在6个月内,财务问题有所缓解之后,把本息还清就可以了。通过保单贷款,既能解燃眉之急,也不影响筹备目标的达成。

4)目标拆解,可视性强

很多父母只知道要给孩存钱,并不清楚存多少钱才够,也不知道该如何才能拆解成容易达成的小目标。

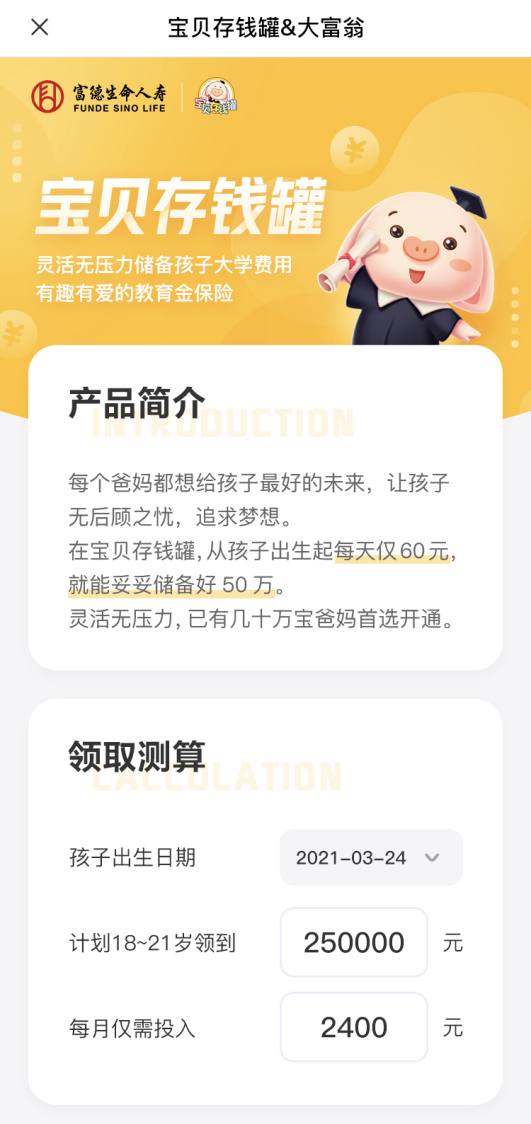

宝贝存钱罐为此专门设计了一个目标拆解的界面,根据你的最终目标细化到每天存多少钱,直观明了的解决了这一大痛点。

只要输入孩子日期和想将来领取的金额,就能测算出每天需要存入多少钱了。比如隔壁小花打算为刚出生的孩子大学教育费用储备25万元,那每个月存入2400元就能达到了。再拆解到每天,教育金储蓄计划就更容易实现了。

把长期目标拆解成为容易实现的小目标——既能帮助宝爸宝妈们减轻压力,不用再每年定期大出血式的存上一笔钱;也能规避家庭财务因突发事件导致续费困难、影响未来计划的情况。

正如荀子所说:“不积跬步无以至千里,不积小流无以成江河。”任何事情,都有从量变到质变的过程,只有数量达到一定程度,才能引起质变。

所以,着手“疯狂鸡娃”的新手爸妈们,去试试宝贝存钱罐吧,或许能让心态平和一点,也能减少一点对孩子未来的焦虑。